El consumo de vino cae un 4,2% en España y vuelve a niveles de hace una década

El consumo baja a 9,25 millones hl, con Hostelería resistiendo y Alimentación perdiendo volumen

El consumo aparente de vino en España sigue en descenso. En el interanual a enero de 2026 cae un 4,2%, hasta los 9,25 millones de hectolitros. Son 627.000 hl menos en un año y la confirmación de una tendencia bajista que arrastra el mercado desde 2021.

Contexto: El cambio de ciclo empieza con la inflación. Tras una cierta estabilidad en 2023 y parte de 2024, el consumo aguanta hasta verano de 2025 y vuelve a caer con fuerza en la segunda mitad del año. Desde 2019, el mercado ha pasado de rozar los 11 millones de hl a los actuales 9,25.

Por qué es importante? No es solo una caída coyuntural. Ajustado por inflación, el mercado pierde valor real (-2,8%), lo que indica menor consumo efectivo, no solo presión de precios.

Con cifras: El precio medio sube un 2,1% hasta 5,21 €/l. En términos corrientes, el mercado alcanza 3.226 millones €, pero en valor real se reduce a 3.074 millones. El volumen total auditado se sitúa en 6,19 millones de hl, a los que se suman otros 3,06 millones fuera de circuito Nielsen (vinotecas, online, venta directa), con una caída mucho más acusada (-13,1%).

.jpg)

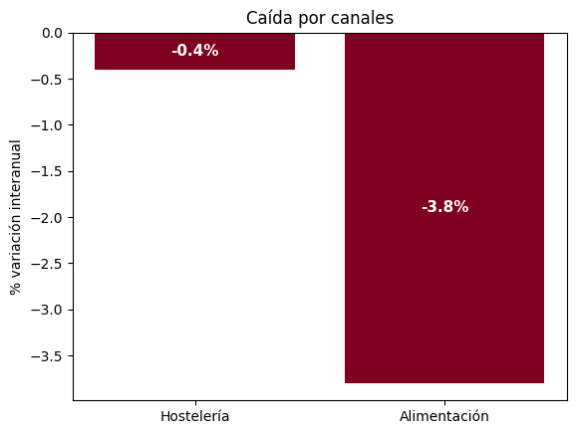

Canales: Hostelería aguanta mejor. Pierde solo un -0,4% en volumen y prácticamente mantiene el valor (-0,1%). Alimentación cae más: -3,8% en volumen y -0,9% en valor. Aun así, sigue dominando el mercado con el 64,1% del volumen y el 56,3% del valor.

Qué está pasando? El mercado se tensiona por dos vías: menos consumo y peor mix. Los meses clave de 2025 muestran caídas abruptas (septiembre -24,8%, enero 2026 -14,2%), reflejando una demanda irregular y muy sensible al contexto económico.

Por tipos de vino: El ajuste no es homogéneo.

- Los vinos con DOP son los que mejor resisten (-0,04% en valor y -1% en volumen) y siguen siendo el motor del mercado: 58,2% del volumen y 72,3% del valor.

- Los vinos con IGP sufren más (-13,45% en volumen), seguidos por los sin indicación.

- Solo crecen en valor los espumosos (+0,66%).

Por canales: La diferencia es clara. En Hostelería domina el DOP (81,4% del valor), con precios más altos (en torno a 6 €/l). En Alimentación el mix es más amplio y el precio medio baja a unos 4 €/l. Los espumosos lideran en precio en ambos canales.